萬億級省級銀行“巨無霸”排隊開業(yè) 為什么這么火爆?

導讀:1月底剛獲批籌建的江西農村商業(yè)聯合銀行,不足一個月核心高管陣容已經成型。2月18日,江西農商聯合銀行成立大會暨股東會第一次會議召開,選...

1月底剛獲批籌建的江西農村商業(yè)聯合銀行,不足一個月核心高管陣容已經成型。

2月18日,江西農商聯合銀行成立大會暨股東會第一次會議召開,選舉王東升為董事長,聘任梁衛(wèi)華為行長,周斌、鄭斌為副行長。

這意味著,這家江西最大規(guī)模金融機構將帶著地方政府化險的初衷和期待,以更加統(tǒng)一強大的主體參與到省域金融競爭中,自然也讓同行倍感壓力。

財聯社記者注意到,按照監(jiān)管要求,目前獲批籌建的河南、江西、內蒙古等至少六家省級農商行將在未來半年內開業(yè)。

多位接受采訪的城商行和股份行人士均認可:隨著省級城商行、農商行在內的省級銀行陸續(xù)成立,會給省域、市域銀行業(yè)競爭帶來不小的影響,未來某些地方甚至會重塑金融競爭格局。

2月17日,某大型股份行機構部負責人對財聯社承認,省級銀行對股份行業(yè)務“肯定有沖擊”。一方面品牌、規(guī)模優(yōu)勢增大,省級銀行在省市政府、國企資產負債業(yè)務承接能力會更大,其次省級銀行在資金、業(yè)務和客戶服務方面區(qū)域協(xié)同能力會更強。

不過,在西南某省級城商行人士看來,該行以化險為本,歷史包袱也不少,在成立前幾年可能集中精力在內部整合和資產處理方面,與同行的關系更多是邊化險邊競爭。

上海金融與發(fā)展實驗室主任曾剛則認為,城農商行本輪兼并重組改革目標是用規(guī)模效應來化解存量風險。當然,規(guī)模做大必然對同業(yè)會有競爭,目前還難以評估具體影響,但這不是本輪改革的初衷。

省級銀行拼圖僅剩廣東、福建和山東

受訪業(yè)內人士一致認同,省級銀行主要即指各省實際控制或領導的省屬銀行類機構,包括城商行、農商行,且主要在所屬省或直轄市行政區(qū)域內經營。

2月18日,西南某省上市城商行董秘對財聯社表示,省級城商行成立,主要是在地市級城商行的基礎上合并重組,目的是增強抗風險能力;省級農商行成立,以前的縣級法人機構大多成為其分支機構,增強省級農商行的管控能力、規(guī)模效應和風控水平。

近兩年,已經有浙江、四川、廣西、海南等多省完成了省級農商行或者農商聯合銀行的組建。

最近則有包括江蘇、江西和內蒙古、新疆等6家省級農商行獲批籌建,開業(yè)一般會在批準后6個月內完成。

據財聯社記者不完全統(tǒng)計,目前尚未存在或明確籌建省級銀行的省份僅有廣東、福建和山東等少數幾個。

一般來說,在本省范圍內,省級銀行具有相當的體諒規(guī)模優(yōu)勢。其中,又以省聯社脫胎而來的省級農商行最為典型,網點和規(guī)模在本省銀行業(yè)中多處于數一數二的地位。

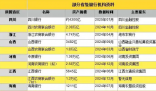

如江西農商聯合銀行,截至2024年末各項存款余額為10846億元,約占全省份額的五分之一;各項貸款余額為9016億元,約占全省份額的六分之一,穩(wěn)居江西首位。

江蘇、山東和廣東等省農商行、省聯社規(guī)模更甚,其中山東、江蘇接近4萬億,廣東超5萬億,在全國來看,甚至與廣發(fā)銀行、渤海銀行和浙商銀行等股份制銀行規(guī)模匹敵。

某大型股份行機構部負責人對財聯社表示,省級銀行的成立,對股份行地市業(yè)務“肯定有沖擊”。

潛在成長沖動或重塑地方金融競爭

財聯社記者注意到,山西、遼陽和四川等地成立省級銀行之后,發(fā)展速度明顯加快。

以四川為例,2020年11月,四川銀行僅以攀枝花市商業(yè)銀行和涼山州商業(yè)銀行為基礎,采取新設合并方式設立為四川省首家省級法人城市商業(yè)銀行。

2021年四川銀行資產總額為1848.2億,到了2024年6月末,資產規(guī)模達到3776.1億,在不到三年時間實現翻倍,合并之后增速可見一斑。

另一家四川省級銀行的規(guī)模則在不斷擴大:四川農商聯合銀行在2024年1月正式掛牌開業(yè),截至2024年末成為四川首家存款規(guī)模突破2萬億元的銀行,繼續(xù)保持省內第一資產規(guī)模。

上述上市銀行董秘承認,原來地市城商行合并做大之后,對品牌、產品和服務跨區(qū)域協(xié)同,自然會給省級銀行帶來更大的經營活力和潛力。

此外,廣州農商行一資深業(yè)務人士對財聯社表示,近年來部分中小銀行,比如村鎮(zhèn)銀行出現風險事件,促使客戶轉而更傾向于信任中大型銀行。

事實上,省級銀行成立之后,在規(guī)模效應和化解風險雙重需求加持下,或多或少顯示出未來發(fā)展“野心”。

根據四川銀行確定的五年奮斗目標,計劃到2027年資產規(guī)模突破8000億元,集團口徑突破1萬億元,愿景是“加快建成具有全國影響力的一流省級銀行”。

山西銀行則表示要“山西銀行要打造一流城商行,躋身全國城商行第一梯隊”。

上述廣州農商行人士表示,省級銀行的成立,可能會與省會城農商行現有的業(yè)務也會有一定吸納效應,比如成都銀行、貴陽銀行等。

上海某大型券商銀行業(yè)分析師認為,全國性銀行和地方銀行本身存在業(yè)務優(yōu)勢和服務客群差異,省級銀行與當地政企關系更密切,未來可能會對致力于做業(yè)務下沉突破的全國性銀行產生競爭。

從形似到神似,真正的挑戰(zhàn)還在路上

海南農商銀行成立之初,董事長李曉剛曾撰文表示,農商銀行普遍存在“大而不強”的問題,經營理念、業(yè)務結構等方面與國有大行相比仍有不小的差距,要通過改體制、轉機制、強管理、增動能,激發(fā)農商銀行核心競爭力,確保在高質量發(fā)展基礎上實現業(yè)務規(guī)模和市場占有份額的不斷壯大。

多位接受采訪的銀行業(yè)人士認為,省級銀行,尤其省級農商行成為真正意義上的省級銀行可能還需要一定時間的融合。

前述股份行機構部負責人表示,公司治理、政府支持力度、原有業(yè)務基礎等因素對整合的成效都會有影響。整合比較成功的像江蘇銀行,而徽商、遼沈等還是有一些遺留問題。

深耕銀行業(yè)IT解決方案多年的長亮科技公司,其總裁李勁松對財聯社表示,本輪省聯社改造成省農商行,本質是從管理機構轉變經營、運營實體。

按照目前改革要求,不少省聯社將會轉化成法人單位,并強化統(tǒng)一經營的定位,除了法律、機制上改造之外,內部操作邏輯從多法人自主經營向統(tǒng)一經營轉變也是重要的指標,如果還是沿用之前的系統(tǒng),可能將無法實現本輪改制的目標。

據李勁松介紹,省聯社改造進度不一,發(fā)達地區(qū)先行,其余地方陸續(xù)在改造。整個系統(tǒng)升級改造投入規(guī)模視資產規(guī)模和客戶群體等有所差異,改造時間一般需要數年時間。

此外,上海金融與發(fā)展實驗室主任曾剛提醒,規(guī)模做大、治理結構優(yōu)化等會提升省級銀行競爭力,對同業(yè)的優(yōu)勢也會提高,但是省農商行和城商行還是要堅持原來服務三農、地方中小企業(yè)的方向,不能偏離主業(yè)和定位,這顯然不是本輪改革的初衷。

上一篇:研究發(fā)現騎車通勤的人更快樂 到底是不是真的?

下一篇:最后一頁

-

萬億級省級銀行“巨無霸”排隊開業(yè) 為什么這么火爆?2025-02-21 10:19:381月底剛獲批籌建的江西農村商業(yè)聯合銀行,不足一個月核心高管陣容已經成型。2月18日,江西農商聯合銀行成立大會暨股東會第一次會議召開,選

萬億級省級銀行“巨無霸”排隊開業(yè) 為什么這么火爆?2025-02-21 10:19:381月底剛獲批籌建的江西農村商業(yè)聯合銀行,不足一個月核心高管陣容已經成型。2月18日,江西農商聯合銀行成立大會暨股東會第一次會議召開,選 -

研究發(fā)現騎車通勤的人更快樂 到底是不是真的?2025-02-21 10:08:07騎自行車被稱為黃金有氧運動,既能改善心肺功能,又能讓心情變得更好。英國愛丁堡大學的一項研究表明,騎自行車通勤能夠減少和緩解精神疾病

研究發(fā)現騎車通勤的人更快樂 到底是不是真的?2025-02-21 10:08:07騎自行車被稱為黃金有氧運動,既能改善心肺功能,又能讓心情變得更好。英國愛丁堡大學的一項研究表明,騎自行車通勤能夠減少和緩解精神疾病 -

女子將找另一半的標準交給DeepSeek 為什么這么少有?2025-02-21 10:02:39近日,一則關于單身女子擇偶標準的新聞引起了廣泛關注。據這位女子透露,她按照一系列具體條件篩選潛在伴侶,但結果顯示,在全國范圍內,僅

女子將找另一半的標準交給DeepSeek 為什么這么少有?2025-02-21 10:02:39近日,一則關于單身女子擇偶標準的新聞引起了廣泛關注。據這位女子透露,她按照一系列具體條件篩選潛在伴侶,但結果顯示,在全國范圍內,僅 -

余承東稱華為新車能感知細菌病毒 到底是不是真的?2025-02-21 09:57:57一場硬核的發(fā)布會。2月20日下午,華為召開了尊界S800技術發(fā)布會,沒講外觀和內飾,專門解讀了尊界S800的技術,也是鴻蒙智行的首次技術發(fā)布

余承東稱華為新車能感知細菌病毒 到底是不是真的?2025-02-21 09:57:57一場硬核的發(fā)布會。2月20日下午,華為召開了尊界S800技術發(fā)布會,沒講外觀和內飾,專門解讀了尊界S800的技術,也是鴻蒙智行的首次技術發(fā)布